S'informer

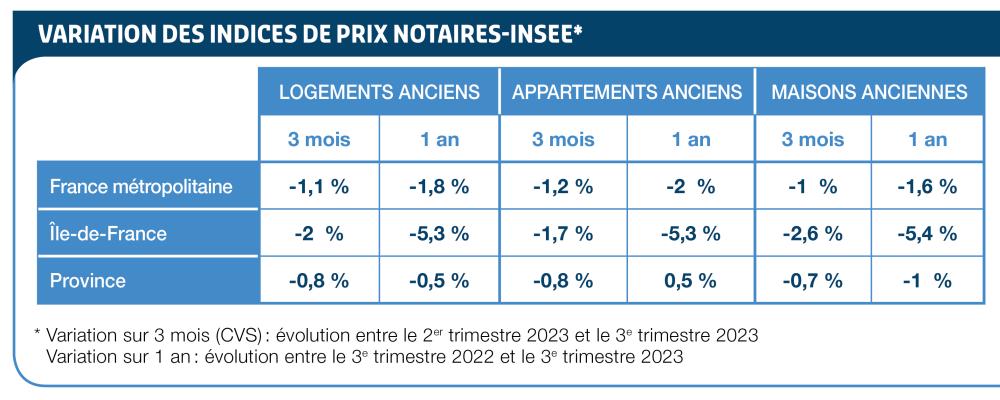

Variation des indices de prix notaires-INSEE

Image (1000*yyy)

En baisse(s)

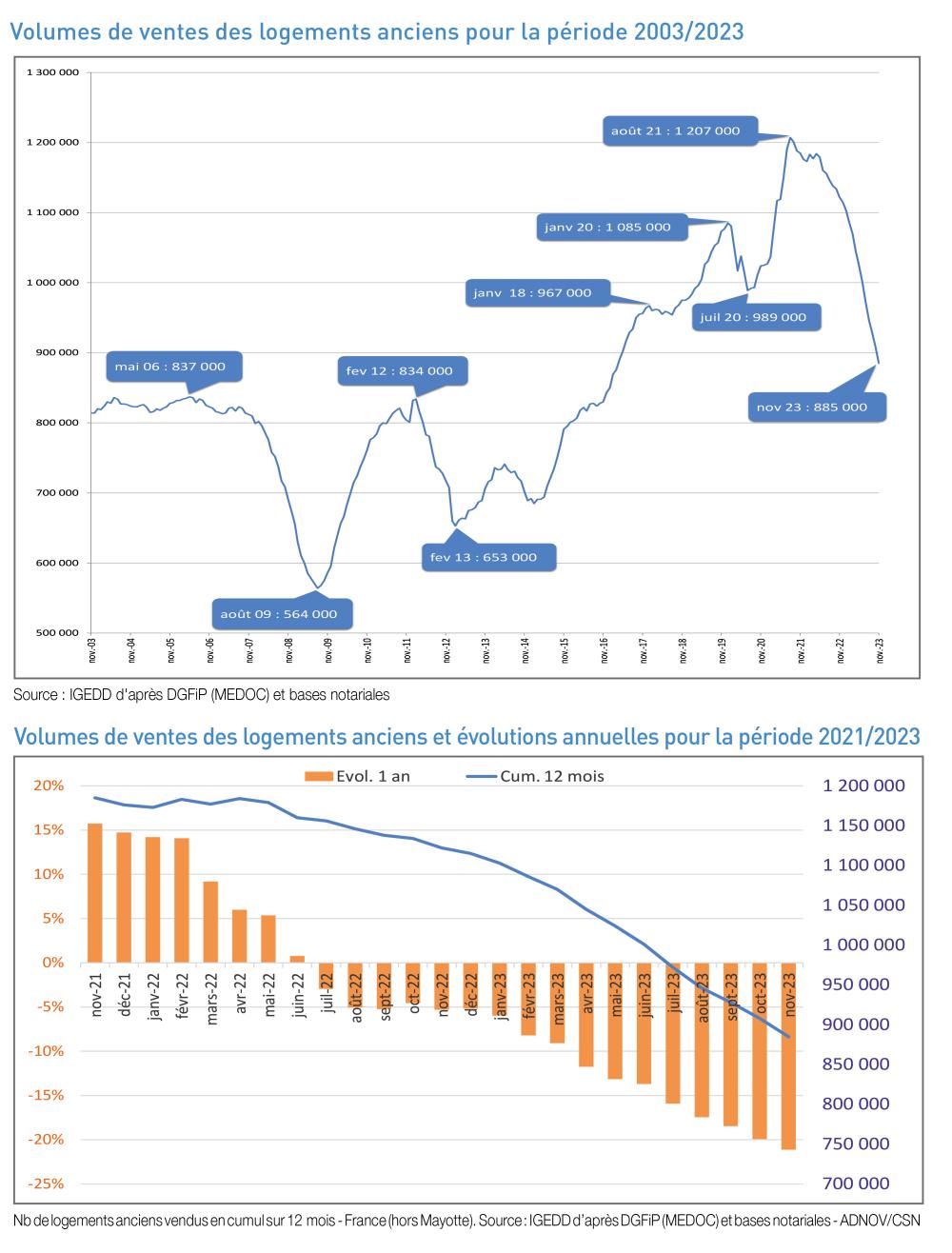

Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 885 000 transactions à fin novembre 2023. La baisse annuelle s’amplifie de mois en mois et dépasse désormais les 20 %, à -21,1 %. Il faut remonter à début 2013 pour constater une baisse annuelle aussi conséquente et à avril 2017 pour retrouver des volumes sous les 900 000 transactions.

La correction des volumes en 2023 aura été plus forte qu’anticipée en début d’année. Au rythme actuel, une fin d’année aux alentours des 860 000 transactions n’est plus à exclure, soit 255 000 transactions de moins qu’en 2022, année qui s’était terminée à 1 115 000 transactions. La baisse des volumes devrait se poursuivre, peut-être moins vite dans les mois à venir, avec des prix qui ont tardé à baisser et des taux à un palier haut mais qui pourraient également baisser dans les prochains mois.

Au regard des dernières décisions de politique monétaire de la BCE, l’essentiel du bouleversement créé par la hausse des taux directeurs sur le marché immobilier semble désormais derrière nous, quand bien même les mois à venir, au moins jusqu’à l’été, ne laissent pas présager d’une reprise active. Néanmoins, la BCE1 a décidé de laisser ses taux directeurs inchangés et l’inflation, malgré un léger rebond technique en fin d’année, a nettement ralenti ces derniers mois et devrait même « reculer graduellement au cours de 2024, avant de se rapprocher de l’objectif de 2 % du Conseil des gouverneurs en 2025 ».2

1- BCE Communiqué de presse, 25 janvier 2024

2 - Bulletin économique de la BCE n° 8/2023

La période est à la stabilisation même si, çà et là, les notaires peuvent constater quelques baisses de taux. Dans ce contexte, les volumes de transactions

devraient toutefois poursuivre leur baisse, peut-être à un rythme moins élevé en attendant des baisses significatives, tant sur les taux que sur les prix. Le

marché pourrait ainsi atteindre une maturité nouvelle.

Quant au prix des logements anciens en France métropolitaine, ils baissent sur un an à -1,8 % au 3e trimestre. Les prix diminuent de 1,6 % pour les maisons et de 2 % pour les appartements. Les prix des logements anciens continueraient de diminuer significativement pour perdre jusqu’à 4,2 % en février 2024. Si les prix des appartements anciens baissent légèrement davantage que ceux des maisons anciennes au 3e trimestre 2023, cela ne sera plus le cas début 2024, avec des baisses annuelles de prix équivalentes sur les deux marchés.

Image (1000*yyy)

En province, les prix des logements anciens continueraient de diminuer moins rapidement qu’en France métropolitaine, avec environ -3 % sur un an à fin février 2024. Les prix des maisons anciennes devraient diminuer quasiment au même rythme qu’en France métropolitaine mais la baisse de prix des appartements anciens en province serait plus faible, autour -2 %. Les prix des appartements anciens continueraient d’augmenter sur un an au même rythme au Havre (+3 %) et à Aix-en-Provence (+2 %), alors que les prix diminueraient d’environ 6 % à Angers et Saint-Étienne mais jusqu’à plus de 10 % à Caen, Grenoble et Nantes. Les prix des maisons anciennes dans les agglomérations de Toulouse, Mulhouse et Marseille - Aix-en-Provence baisseraient au même rythme à fin février 2024, de 4 à 7 %. À l’instar du collectif, les prix des maisons de l’agglomération angevine diminueraient, mais plus fortement, d’un peu plus de 10 % sur un an. La baisse serait du même ordre dans les agglomérations de Saint-Étienne, Le Havre, Valenciennes, Nantes, Amiens, Lille et Lyon.

En Île-de-France, d’après les indicateurs avancés sur les avant-contrats, le prix des appartements devrait être de 9 630 € le m² en février 2024 à Paris, soit une baisse de 7 % en un an. La baisse annuelle du prix des appartements serait de 8,7 % en Petite couronne et 6,4 % en Grande couronne.

En un an, de février 2023 à février 2024, les prix des maisons devraient reculer de 6,9 % (-7,5 % en Petite couronne, -6,7 % en Grande couronne). inciter des vendeurs, prudents et parfois attentistes, à vendre. Au regard des hausses de prix des dernières années, il n’y a d’ailleurs rien de rédhibitoire. Dans un marché où les acquéreurs semblent reprendre la main avec une appétence avérée pour l’achat immobilier3, les niveaux de prix restent relativement positifs pour les vendeurs et il pourrait être avantageux de se positionner dès à présent sur le marché, avant une baisse plus conséquente des prix.

Gageons néanmoins que l’année 2024 soit celle d’un marché immobilier plus dynamique, si tant est que celui-ci soit préservé de secousses géopolitiques. Il existe des signaux encourageants vers une situation plus porteuse à l’orée de l’été avec des prix et des taux qui pourraient baisser concomitamment,

regonflant mécaniquement le reste à vivre des ménages et leur capacité à s’engager dans l’acquisition immobilière.

Baisse de la part des achats effectués par des employés et des ouvriers depuis 2019

Parts des ventes de logements anciens selon la catégorie socio-professionnelle des acquéreurs en France en 2023 et évolution par rapport 2019*

Image (1000*yyy)

À fin septembre 2023, 52 % des transactions de logements anciens sont réalisées en France par des acquéreurs exerçant une « profession intermédiaire »

ou de « cadre supérieur ». Pour l’autre moitié, il s’agit principalement d’acquéreurs « retraités » (14 %), « employés » (14 %) et « ouvriers » (10 %).

Depuis 2019, la part des acquéreurs « employés » et « ouvriers » diminue progressivement jusqu’en 2023 (de 29 à 24 %), principalement au profit des « professions intermédiaires » et des « cadres supérieurs » (de 48 à 52 %). Cette baisse s’effectue également, dans une moindre mesure, au profit

des « retraités », dont la part a gagné un point sur la même période.

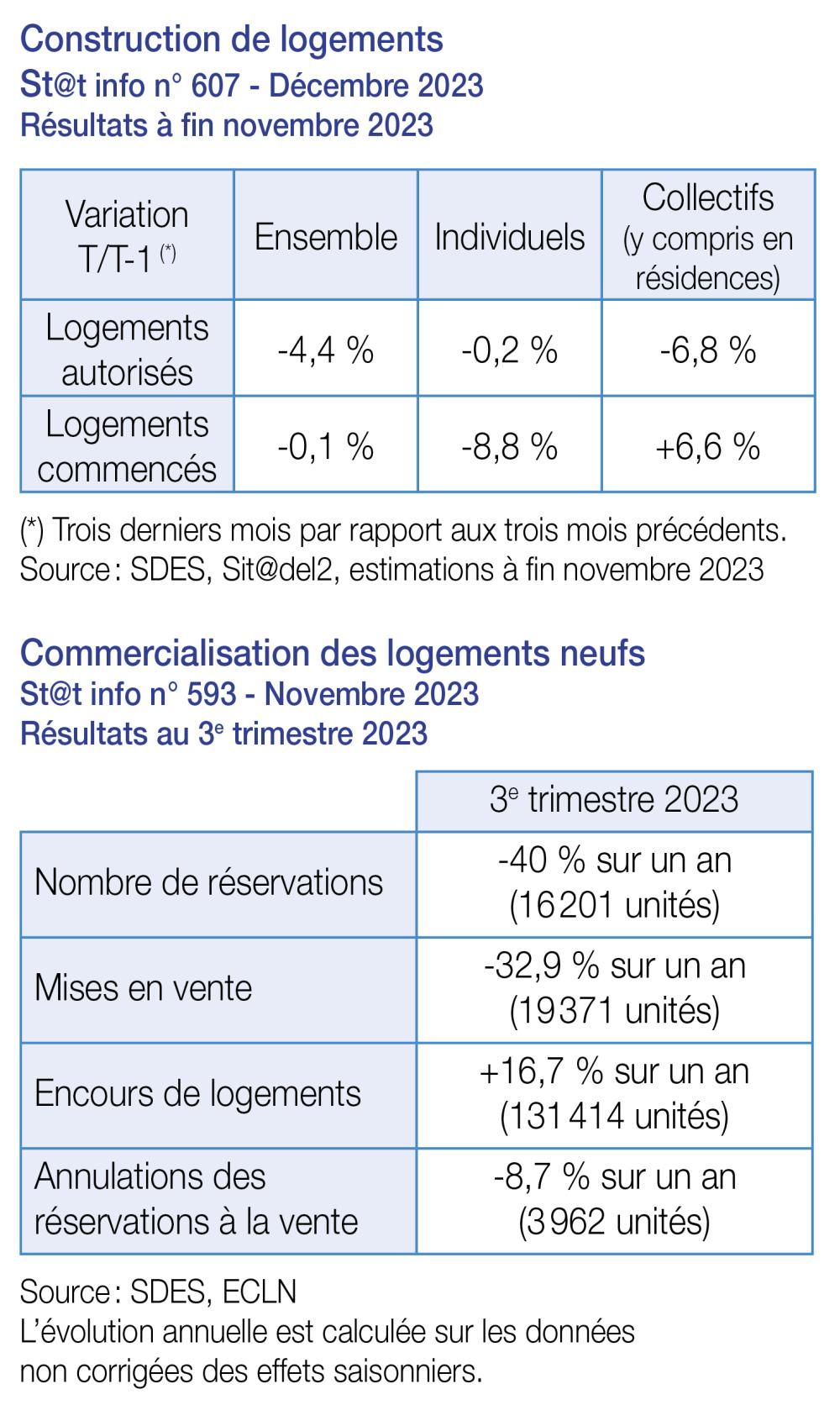

Le marché du neuf - les chiffres clés

Le marché du neuf pâtit de difficultés endémiques avec une offre de logements en baisse constante.

Sur l’année 2023, 373 100 logements ont été autorisés à la construction, soit 115 900 de moins que lors de l’année précédente (- 23,7 %) et 19 % de moins qu’au cours des douze mois précédant la crise sanitaire (mars 2019 à février 2020). Au troisième trimestre 2023, sur un an, le nombre de réservations

baisse très fortement (-40 %). Ce repli concerne à la fois les nouvelles constructions (-39,9 %) et la construction sur existant (-40,8 %).) Sur un an, les mises en ventes sont en fort repli (-32,9 %).

Cette diminution est de 33,5 % pour les nouvelles constructions, et de 28,2 % pour la construction sur existant. L’encours de logements neufs proposés à la vente augmente de 16,7 % sur un an. Le niveau de l’encours s’établit à 131 400 logements, un niveau historiquement haut.

Image (1000*yyy)

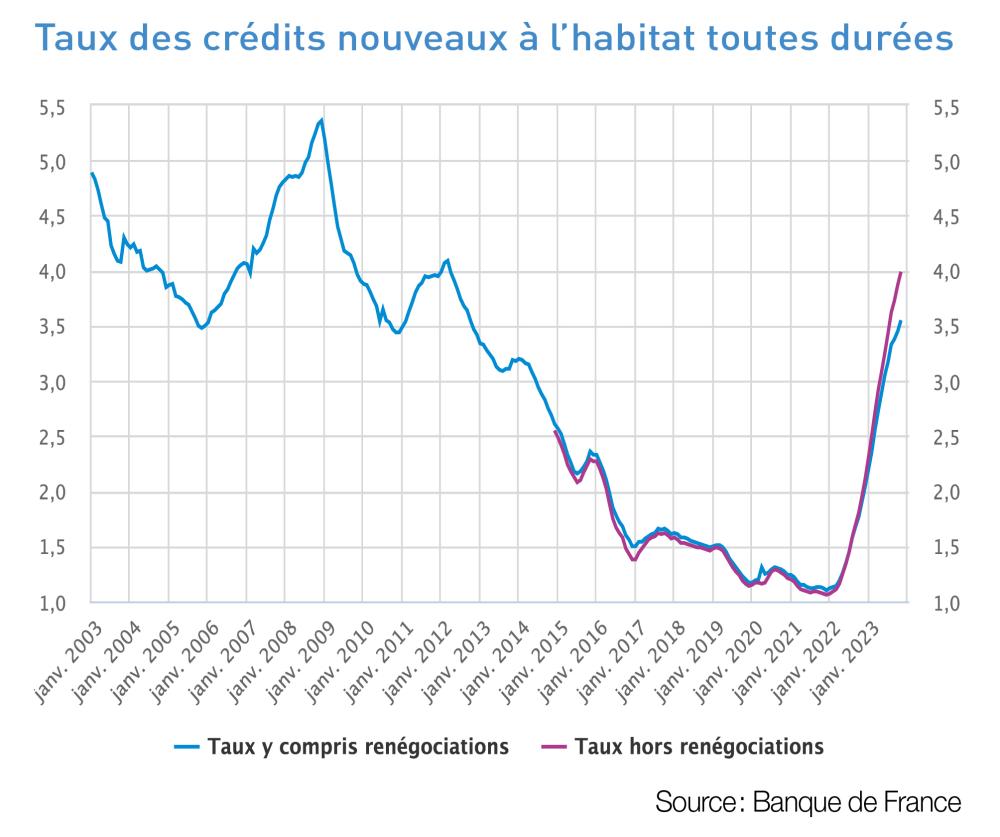

Le crédit - Résultats à fin novembre 20231 - Données Banque de France

Le recours quasi-systématique à des taux immobiliers fixes non révisables continue de sécuriser les emprunteurs français ainsi que les créances et les gages des banques de réseau nationales.

La production mensuelle de crédits à l’habitat hors renégociations reste à un niveau bas

La production (CVS) de crédits à l’habitat hors renégociations s’établit à 8,7 Mds€ en novembre (après 9,2 Mds€ en octobre et en septembre). Le taux de croissance annuel des encours poursuit son ralentissement (+1,3 % en novembre 2023, après +1,6 % en octobre) tout en restant supérieur à la moyenne de la zone euro. Le taux d’intérêt moyen, hors frais et assurances, des nouveaux crédits à l’habitat (hors renégociations) poursuit sa progression en novembre (3,99 %, après 3,87 % en octobre) et rattrape progressivement les taux observés chez certains de nos voisins européens.

Le taux de croissance annuel des encours de crédits à la consommation fléchit légèrement en novembre à +1,9 % après +2,2 % en octobre.

1 - www.banque-france.fr/fr/statistiques/credits-aux-particuliers-nov-2023-nov-2023

Image (1000*yyy)

Le DPE collectif, obligatoire pour les grandes copropriétés depuis le 1er janvier 2024

Image (1000*yyy)

De façon générale, le Diagnostic de performance énergétique (DPE) renseigne sur la performance énergétique et climatique d’un logement ou d’un bâtiment (étiquettes A à G), en évaluant sa consommation d’énergie et son impact en termes d’émissions de gaz à effet de serre.

Le DPE s’inscrit dans le cadre de la politique énergétique définie au niveau européen, afin de réduire la consommation d’énergie des bâtiments et de limiter les émissions de gaz à effet de serre. Il sert notamment à identifier les passoires énergétiques (étiquettes F et G du DPE, c’est-à-dire les logements qui consomment le plus d’énergie et/ou émettent le plus de gaz à effet de serre)1. Il a pour objectif d’informer l’acquéreur ou le locataire sur la « valeur verte »2, de recommander des travaux à réaliser pour l’améliorer et d’estimer ses charges énergétiques.

La réalisation d’un DPE est obligatoire à l’occasion de la vente d’un logement ou d’un bâtiment, lors de la signature d’un contrat de location d’un logement ou d’un bâtiment d’habitation, ainsi que pour les bâtiments neufs. En cas de vente ou de location, le DPE s’intègre dans le dossier de diagnostic technique (DDT) qui regroupe l’ensemble des constats ou états qui doivent être annexés à l’avant-contrat de vente ou au contrat de location. Le DPE doit être tenu à disposition de tout candidat acquéreur ou locataire qui en fait la demande, dès la mise en vente ou en location du logement ou du bâtiment.

Depuis le 1er janvier 2024, l’article 158 de la loi Climat et résilience du 22 août 2021 a rendu obligatoire un DPE dit collectif pour toutes les copropriétés dont le permis de construire a été déposé avant le 1er janvier 2013. Ce nouveau diagnostic est applicable pour les copropriétés de plus de 200 lots et la cession d’immeubles en monopropriété (de plus de deux logements) : le texte ne vise pas que les copropriétés et s’applique aussi aux bâtiments d’habitation collectifs ;

le bâtiment d’habitation collectif étant défini comme un bâtiment à usage principal d’habitation regroupant strictement plus de deux logements partiellement ou totalement superposés.

Le DPE collectif donne des renseignements importants aux futurs locataires et propriétaires :

- une description de l’état initial de la copropriété ;

- une indication des consommations du bâtiment ;

- une étiquette énergie et une étiquette climat, de A à G ;

- des recommandations de travaux d’amélioration des performances énergétiques du bâtiment.

Une fois réalisé, le DPE est valable 10 ans et devra être renouvelé ou mis à jour, sauf pour ceux réalisés après le 1er juillet 2021 et qui classent le bâtiment dans la classe A, B ou C.

Ce diagnostic sera obligatoire au 1er janvier 2025 pour les copropriétés entre 50 et 200 lots d'habitation et au 1er janvier 2026 pour celles comprenant moins de 50 lots.

Pour la Martinique, la Guadeloupe, la Guyane, la Réunion et Mayotte, la date d'application est le 1er janvier 2028

Articulation avec le DPE individuel et l’audit énergétique

Le DPE individuel ne portera que sur le seul logement, alors le DPE collectif indiquera la performance énergétique de l’ensemble d’un bâtiment, y compris des parties communes.

Quant à l’audit énergétique, s’il n’est pas encore obligatoire pour les copropriétés, il va plus loin que le DPE collectif et met l’accent sur le coût des travaux recommandés.